Contas Redutoras Do Passivo Conconta Retificadora Do Patrimônio Líquido Exemplo: mergulhe no mundo da contabilidade e compreenda como as contas redutoras do passivo impactam diretamente o patrimônio líquido de uma empresa. Descubra a relação intrincada entre essas contas e como elas influenciam a saúde financeira de qualquer negócio.

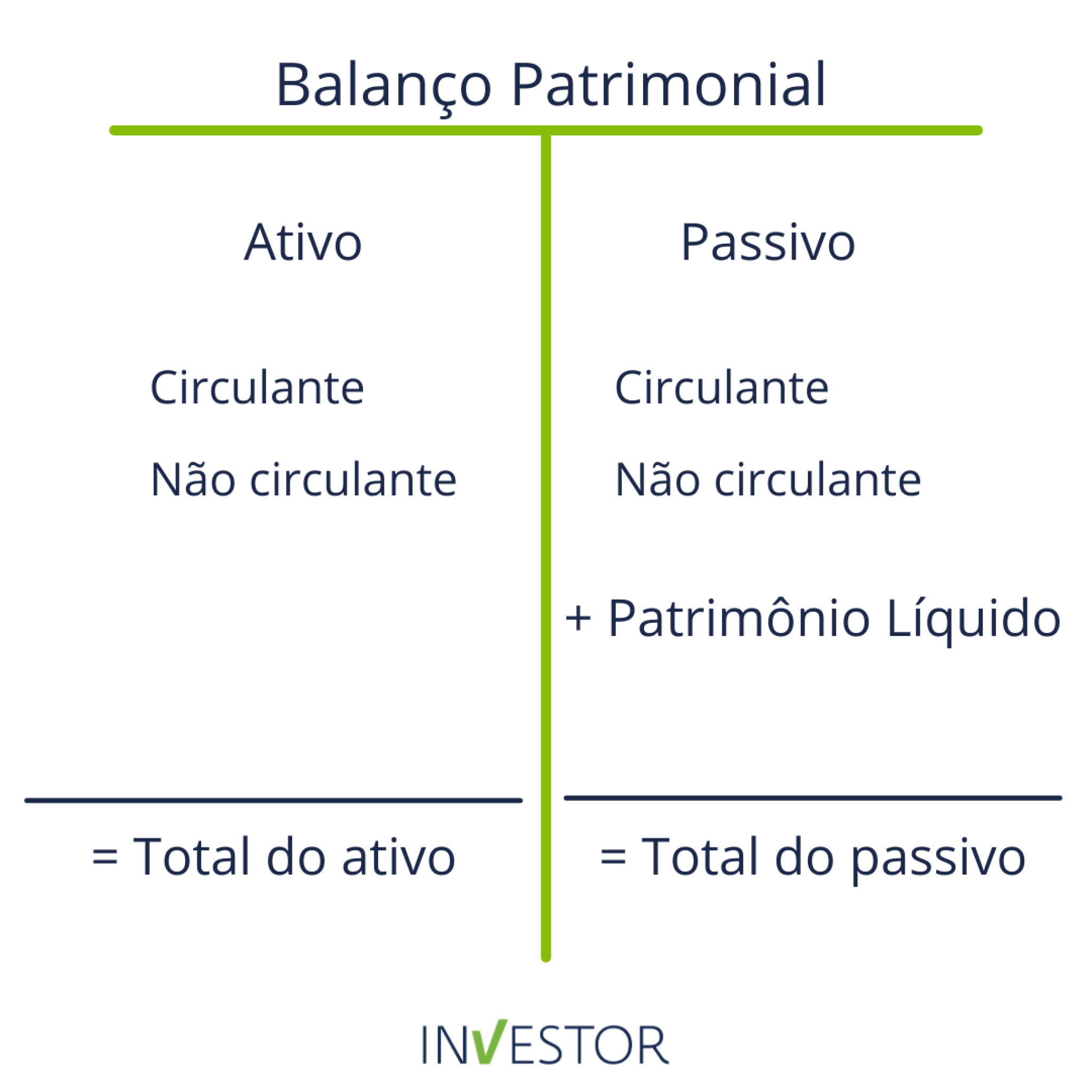

A análise do balanço patrimonial exige um olhar atento para as contas redutoras do passivo, pois elas representam deduções de valores que, a princípio, compõem o passivo. Ao mesmo tempo, as contas retificadoras do patrimônio líquido ajustam o valor real do patrimônio líquido, refletindo lucros, prejuízos e outras variações que impactam o resultado final da empresa.

Contas Redutoras do Passivo

As contas redutoras do passivo são elementos importantes do balanço patrimonial, que desempenham um papel crucial na representação precisa da situação financeira de uma empresa. Compreender a natureza e a função dessas contas é fundamental para a análise financeira e a tomada de decisões estratégicas.

Conceito de Contas Redutoras do Passivo

As contas redutoras do passivo são contas que diminuem o valor total do passivo de uma empresa. Elas representam deduções ou reduções em obrigações que a empresa possui com terceiros. Em outras palavras, elas “reduzem” o passivo, ajustando-o para refletir o valor real das obrigações.

Função das Contas Redutoras do Passivo no Balanço Patrimonial

As contas redutoras do passivo desempenham um papel fundamental no balanço patrimonial, atuando como contrapartidas de contas do passivo. Elas ajudam a apresentar uma visão mais precisa da situação financeira da empresa, ajustando o valor total do passivo para refletir as deduções e reduções relevantes.

Exemplos de Contas Redutoras do Passivo

Existem vários tipos de contas redutoras do passivo, cada uma com sua própria função específica. Aqui estão alguns exemplos comuns:

- Descontos Concedidos:Representam reduções no valor de vendas a prazo, concedidas como incentivos para pagamentos antecipados ou para estimular as vendas.

- Provisões para Perdas:São estimativas de perdas futuras, como perdas em créditos de clientes ou perdas em estoque obsoleto. Essas provisões reduzem o valor do passivo relacionado.

- Adiantamentos de Clientes:Representam valores recebidos antecipadamente de clientes por serviços ou produtos que ainda serão entregues. Esses adiantamentos reduzem o valor do passivo de vendas.

Tabela de Contas Redutoras do Passivo

| Nome da Conta Redutora | Descrição | Natureza da Conta | Impacto no Patrimônio Líquido |

|---|---|---|---|

| Descontos Concedidos | Reduções no valor de vendas a prazo, concedidas como incentivos. | Credora | Aumenta o Patrimônio Líquido |

| Provisões para Perdas | Estimativas de perdas futuras, como perdas em créditos de clientes. | Credora | Aumenta o Patrimônio Líquido |

| Adiantamentos de Clientes | Valores recebidos antecipadamente de clientes por serviços ou produtos. | Credora | Aumenta o Patrimônio Líquido |

Contas Retificadoras do Patrimônio Líquido

As contas retificadoras do Patrimônio Líquido desempenham um papel fundamental na contabilidade, ajustando o valor do Patrimônio Líquido para refletir eventos e operações que impactam o resultado da empresa. Compreender a função e a natureza dessas contas é essencial para a análise financeira e a tomada de decisões estratégicas.

Função das Contas Retificadoras do Patrimônio Líquido

As contas retificadoras do Patrimônio Líquido são utilizadas para ajustar o valor do Patrimônio Líquido, adicionando ou subtraindo valores para refletir eventos que não se encaixam nas contas tradicionais do Patrimônio Líquido, como lucros, prejuízos e reservas.

Diferença entre Contas Retificadoras e Outras Contas do Patrimônio Líquido

As contas retificadoras diferem das outras contas do Patrimônio Líquido por sua natureza específica de ajuste. Enquanto as contas tradicionais do Patrimônio Líquido representam valores originais, as contas retificadoras são utilizadas para ajustar esses valores, refletindo eventos posteriores que impactam o resultado da empresa.

Impacto das Contas Retificadoras no Resultado do Exercício

As contas retificadoras impactam diretamente o resultado do exercício, pois refletem eventos que alteram o lucro ou prejuízo da empresa. Por exemplo, lucros acumulados aumentam o resultado do exercício, enquanto prejuízos acumulados o diminuem.

Exemplos de Contas Retificadoras do Patrimônio Líquido

Existem vários tipos de contas retificadoras do Patrimônio Líquido, cada uma com sua própria função específica. Aqui estão alguns exemplos comuns:

- Lucros Acumulados:Representam o acúmulo de lucros líquidos obtidos pela empresa em exercícios anteriores, que não foram distribuídos como dividendos.

- Prejuízos Acumulados:Representam o acúmulo de prejuízos líquidos obtidos pela empresa em exercícios anteriores.

- Reservas de Lucros:Representam valores retidos dos lucros da empresa para fins específicos, como investimentos ou expansão.

- Ajustes de Avaliação Patrimonial:Representam ajustes no valor de ativos ou passivos decorrentes de reavaliações, como aumentos ou diminuições no valor justo de um imóvel.

Relação entre Contas Redutoras do Passivo e Contas Retificadoras do Patrimônio Líquido

As contas redutoras do passivo e as contas retificadoras do Patrimônio Líquido estão interligadas, pois ambas impactam o valor do Patrimônio Líquido. A redução do passivo pode afetar o Patrimônio Líquido, e as contas retificadoras podem ajustar o Patrimônio Líquido para refletir essa redução.

Impacto da Redução do Passivo no Patrimônio Líquido

A redução do passivo, através de contas redutoras, geralmente aumenta o Patrimônio Líquido. Por exemplo, quando uma empresa recebe um desconto concedido por um fornecedor, o passivo da empresa diminui, e o Patrimônio Líquido aumenta. Essa relação é importante para a análise financeira, pois indica que a empresa está melhorando sua situação financeira.

Importância da Relação para a Análise das Demonstrações Contábeis

Compreender a relação entre contas redutoras do passivo e contas retificadoras do Patrimônio Líquido é fundamental para a análise das demonstrações contábeis. Ao analisar o balanço patrimonial, é essencial considerar o impacto das contas redutoras no passivo e como essas reduções afetam o Patrimônio Líquido.

Fluxograma do Impacto das Contas Redutoras do Passivo no Patrimônio Líquido

O fluxograma abaixo ilustra o impacto das contas redutoras do passivo no Patrimônio Líquido:

[Diagrama mostrando o impacto das contas redutoras do passivo no Patrimônio Líquido]Exemplos Práticos: Contas Redutoras Do Passivo Conconta Retificadora Do Patrimônio Líquido Exemplo

Para ilustrar a aplicação das contas redutoras do passivo e das contas retificadoras do Patrimônio Líquido, considere o exemplo de uma empresa comercial chamada “Comercial LTDA”.

Balanço Patrimonial da Comercial LTDA

O balanço patrimonial da Comercial LTDA, em 31 de dezembro de 2023, apresenta as seguintes contas redutoras e retificadoras:

[Tabela mostrando o balanço patrimonial da Comercial LTDA, com destaque para as contas redutoras e retificadoras]Análise do Impacto das Contas Redutoras e Retificadoras no Resultado do Exercício

As contas redutoras do passivo, como os descontos concedidos e as provisões para perdas, reduzem o passivo da Comercial LTDA, aumentando o Patrimônio Líquido. As contas retificadoras, como os lucros acumulados e as reservas de lucros, também impactam o Patrimônio Líquido, refletindo o resultado do exercício da empresa.

[Diagrama mostrando o impacto das contas redutoras e retificadoras no balanço patrimonial da Comercial LTDA]Compreender a dinâmica entre as contas redutoras do passivo e as contas retificadoras do patrimônio líquido é crucial para uma análise financeira precisa. Afinal, a redução do passivo, por meio de descontos, provisões ou adiantamentos, impacta diretamente o patrimônio líquido, impactando a lucratividade da empresa e, consequentemente, a sua capacidade de investimento e crescimento.