Exemplo De Contabilidade De Bens Atraves De Consorcio De Empresas, este estudo aprofunda a gestão financeira de bens em um contexto de união de empresas. A contabilidade de bens em consórcios, apesar de desafiadora, oferece benefícios significativos, como otimização de recursos e controle financeiro mais eficiente.

O estudo explora os tipos de bens, métodos de contabilização, aspectos legais e exemplos práticos para ilustrar a aplicação e a importância da contabilidade de bens nesse modelo de negócio.

Compreender os desafios e as vantagens da contabilidade de bens em consórcios é crucial para a tomada de decisões estratégicas e para o sucesso da colaboração entre as empresas. O estudo aborda a importância de registrar e controlar os bens, os métodos de contabilização, as normas legais e os impactos na gestão financeira do consórcio, proporcionando um guia completo para a gestão eficiente de bens em um ambiente consorciado.

Introdução à Contabilidade de Bens em Consórcios de Empresas: Exemplo De Contabilidade De Bens Atraves De Consorcio De Empresas

A contabilidade de bens em consórcios de empresas é um processo crucial para a gestão eficiente e transparente dos ativos compartilhados entre as empresas consorciadas. Neste contexto, a contabilidade de bens engloba o registro, controle, avaliação e acompanhamento dos bens utilizados pelas empresas consorciadas, assegurando que os ativos sejam utilizados de forma otimizada e que os direitos e obrigações de cada empresa sejam devidamente contabilizados.

A gestão de bens em consórcios apresenta desafios específicos, como a necessidade de definir responsabilidades, custos compartilhados, depreciação e manutenção dos bens, além de garantir a segurança e o controle dos ativos. No entanto, os benefícios de uma gestão eficiente de bens em consórcios são significativos, incluindo:

- Otimização de recursos:A gestão de bens permite a utilização eficiente dos ativos, reduzindo custos com aquisição, manutenção e depreciação.

- Tomadas de decisões mais eficazes:A contabilidade de bens fornece informações precisas sobre o valor e a vida útil dos ativos, auxiliando na tomada de decisões estratégicas, como investimentos, renegociações e desinvestimentos.

- Transparência e accountability:A contabilidade de bens transparente garante que as empresas consorciadas tenham acesso às informações sobre os ativos compartilhados, promovendo a confiança e a accountability entre os membros do consórcio.

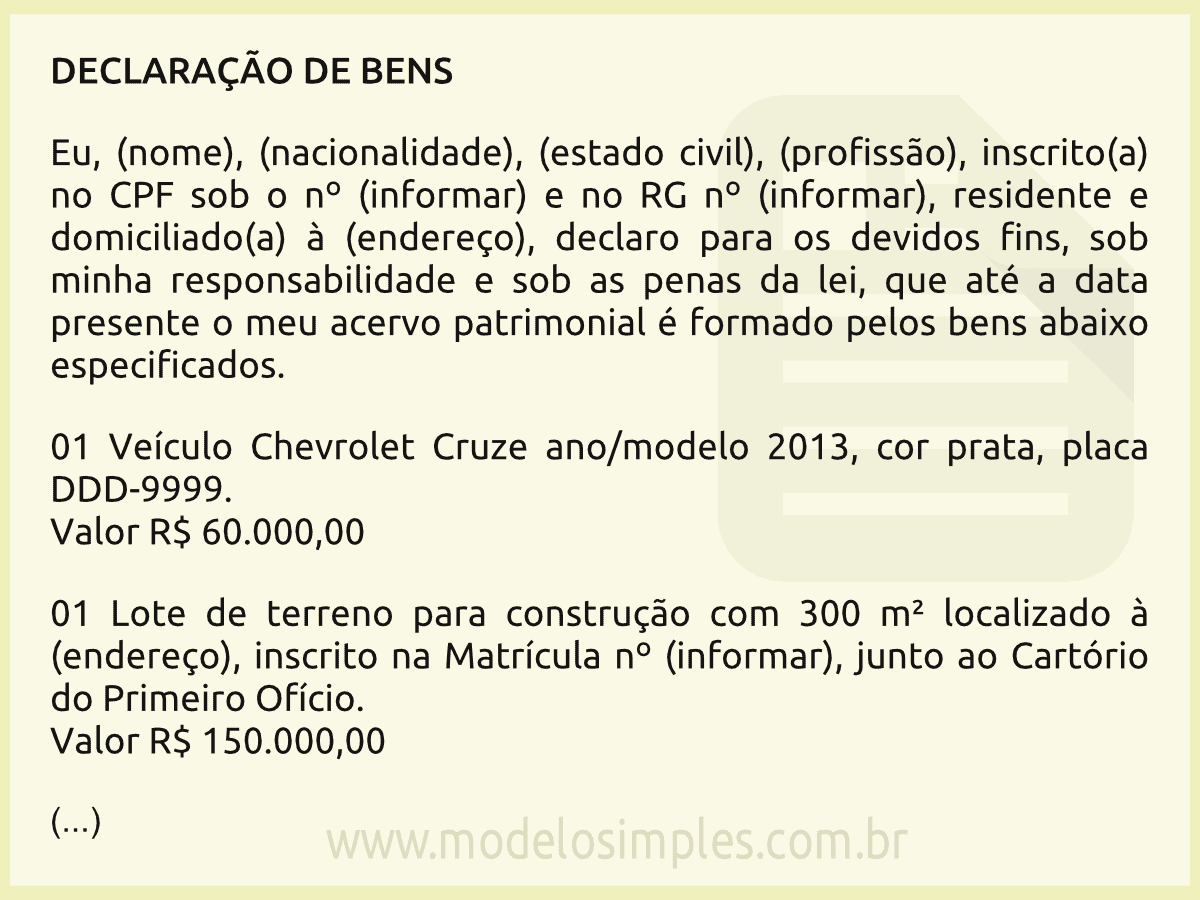

Exemplos práticos de bens que podem ser contabilizados em consórcios incluem:

- Bens imóveis:Prédios, terrenos, galpões, escritórios.

- Bens móveis:Equipamentos de escritório, móveis, computadores, impressoras.

- Equipamentos:Máquinas, veículos, ferramentas, instrumentos.

- Veículos:Caminhões, carros, vans, motocicletas.

- Outros:Software, licenças, patentes, marcas.

Tipos de Bens Contabilizados em Consórcios

A classificação dos bens contabilizados em consórcios é fundamental para a organização e o controle dos ativos. Os tipos de bens mais comuns em consórcios incluem:

| Tipo de Bem | Características | Exemplo | Observações |

|---|---|---|---|

| Bens Imóveis | São bens fixos, duráveis, com alto valor e que não podem ser facilmente movidos. | Prédios, terrenos, galpões. | A contabilidade de bens imóveis em consórcios exige atenção especial à divisão de responsabilidades e custos de manutenção, além de considerar a depreciação e a valorização do imóvel. |

| Bens Móveis | São bens duráveis, com valor relativamente baixo, que podem ser facilmente movidos. | Equipamentos de escritório, móveis, computadores. | A contabilidade de bens móveis em consórcios exige atenção especial ao controle de inventário, depreciação e descarte de bens obsoletos. |

| Equipamentos | São bens utilizados para produção, processamento ou prestação de serviços. | Máquinas, veículos, ferramentas. | A contabilidade de equipamentos em consórcios exige atenção especial à manutenção preventiva, custos de reparo e obsolescência tecnológica. |

| Veículos | São bens utilizados para transporte de pessoas ou mercadorias. | Caminhões, carros, vans. | A contabilidade de veículos em consórcios exige atenção especial à manutenção, custos de combustível, seguros e impostos. |

| Outros | Englobam bens intangíveis, como software, licenças, patentes e marcas. | Software de gestão, licenças de uso de softwares, patentes de invenção. | A contabilidade de outros bens em consórcios exige atenção especial à valoração, depreciação e obsolescência tecnológica. |

Métodos de Contabilização de Bens em Consórcios

Existem diversos métodos de contabilização de bens em consórcios, cada um com suas características e aplicações específicas. Os métodos mais utilizados incluem:

- Método de Custo:Este método registra os bens pelo valor de aquisição, incluindo custos de transporte, instalação e outros custos diretos. O método de custo é simples e transparente, mas pode não refletir o valor real do bem ao longo do tempo.

- Método de Valor Justo:Este método registra os bens pelo valor de mercado, que é o valor pelo qual o bem poderia ser vendido em uma transação entre partes independentes. O método de valor justo é mais preciso, mas pode ser mais complexo e sujeito a flutuações de mercado.

- Método de Depreciação:Este método distribui o custo do bem ao longo de sua vida útil, reconhecendo a perda de valor do bem com o tempo. A depreciação pode ser calculada por diferentes métodos, como linear, decrescente e acelerado.

A escolha do método de contabilização mais adequado depende do tipo de bem, da política contábil da empresa e das necessidades específicas do consórcio.

Exemplo Prático:Considere uma empresa que adquiriu um veículo por R$ 100.000,00. O método de custo registraria o veículo por R$ 100.000,00. Se o veículo for vendido por R$ 80.000,00 após 5 anos de uso, o método de valor justo registraria o veículo por R$ 80.000,00.

O método de depreciação linear, considerando uma vida útil de 10 anos, registraria o veículo por R$ 90.000,00 após 5 anos de uso.

Registro e Controle dos Bens Contabilizados

O registro e o controle dos bens contabilizados em consórcios são essenciais para garantir a rastreabilidade, a segurança e a gestão eficiente dos ativos. O processo de registro e controle inclui:

- Documentação:É fundamental manter a documentação completa de cada bem, incluindo a nota fiscal de compra, a data de aquisição, o custo, a descrição detalhada do bem, o número de série e o local de armazenamento.

- Inventário Periódico:A realização de inventários periódicos, com a contagem física dos bens, permite verificar a existência dos bens, identificar perdas e ajustar os registros contábeis.

- Registros de Movimentação:É importante registrar todas as movimentações dos bens, como transferências entre empresas consorciadas, empréstimos, manutenções e descarte.

O fluxograma abaixo ilustra o processo de registro e controle dos bens em um consórcio:

[Fluxograma ilustrando o processo de registro e controle dos bens em um consórcio.]

A implementação de um sistema de registro e controle eficiente, com a utilização de softwares específicos para a gestão de ativos, pode facilitar o processo e garantir a precisão das informações.

Aspectos Legais da Contabilidade de Bens em Consórcios

A contabilidade de bens em consórcios está sujeita a diversas normas e legislações, que variam de acordo com o tipo de bem, o regime jurídico do consórcio e a legislação tributária.

- Normas Contábeis:As normas contábeis, como as normas internacionais de contabilidade (IFRS) e as normas brasileiras de contabilidade (NBC TG), estabelecem os princípios e procedimentos para a contabilização de bens.

- Legislação Tributária:A legislação tributária define as regras para a tributação de bens, como o Imposto sobre a Propriedade Territorial Rural (ITR), o Imposto sobre a Propriedade de Veículos Automotores (IPVA) e o Imposto sobre a Renda e Proventos de Qualquer Natureza (IRPF).

- Legislação Trabalhista:A legislação trabalhista regulamenta a utilização de bens por empregados, como veículos e equipamentos, e define as responsabilidades das empresas em relação à segurança e à saúde dos trabalhadores.

As empresas consorciadas têm obrigações legais em relação à contabilidade de bens, incluindo:

- Manter registros contábeis precisos e atualizados dos bens compartilhados.

- Apresentar as informações contábeis aos órgãos reguladores, como a Receita Federal.

- Cumprir as normas e legislações aplicáveis à contabilidade de bens.

As implicações fiscais da contabilização de bens em consórcios incluem a tributação sobre a aquisição, a utilização e a venda dos bens, além de considerar a depreciação e a obsolescência dos ativos.

Impacto da Contabilidade de Bens no Consórcio

A contabilidade de bens tem um impacto significativo na gestão financeira do consórcio, proporcionando:

- Controle de Custos:A contabilidade de bens permite acompanhar os custos de aquisição, manutenção, depreciação e descarte dos bens, auxiliando no controle das despesas e na otimização do uso dos ativos.

- Tomada de Decisões:As informações contábeis sobre os bens permitem que as empresas consorciadas tomem decisões estratégicas mais eficazes, como investimentos, renegociações e desinvestimentos.

- Otimização do Uso dos Bens:A contabilidade de bens permite identificar os bens subutilizados, otimizando o uso dos ativos e reduzindo custos com manutenção e depreciação.

- Transparência e Accountability:A contabilidade de bens transparente garante que as empresas consorciadas tenham acesso às informações sobre os ativos compartilhados, promovendo a confiança e a accountability entre os membros do consórcio.

A contabilidade de bens é fundamental para a gestão eficiente e transparente de consórcios, proporcionando informações precisas e relevantes para a tomada de decisões estratégicas e para o controle dos custos e dos ativos.

Exemplos de Boas Práticas em Contabilidade de Bens

Existem diversas empresas consorciadas que implementam práticas eficazes de contabilidade de bens, buscando otimizar a gestão dos ativos compartilhados. Algumas boas práticas incluem:

- Utilização de Softwares de Gestão de Ativos:Softwares específicos para a gestão de ativos facilitam o registro, o controle e o acompanhamento dos bens, proporcionando informações precisas e atualizadas.

- Inventários Periódicos Detalhados:A realização de inventários periódicos com a contagem física dos bens e a verificação do estado de conservação dos ativos garante a precisão dos registros e a identificação de perdas ou danos.

- Controle de Movimentação dos Bens:A implementação de um sistema de controle de movimentação dos bens, com registros de transferências, empréstimos, manutenções e descarte, garante a rastreabilidade dos ativos e a accountability entre as empresas consorciadas.

- Análise da Vida Útil dos Bens:A análise da vida útil dos bens, considerando a depreciação e a obsolescência tecnológica, permite que as empresas consorciadas planejem a reposição de ativos e evitem perdas financeiras.

- Comunicação Transparente:A comunicação transparente entre as empresas consorciadas sobre a gestão dos bens é fundamental para a confiança e a colaboração entre os membros do consórcio.

A implementação de boas práticas em contabilidade de bens é fundamental para a gestão eficiente e transparente de consórcios, proporcionando informações precisas e relevantes para a tomada de decisões estratégicas e para o controle dos custos e dos ativos.